导语

2025年1季度EVA价格低位上扬,市场低库存背景下,供应增加不及预期,而需求逐步攀升,市场供应偏紧,价格震荡上扬。2季度,新产能存在投放预期,企业检修增多,而LD/EVA切换联动将增加供给端的不确定性,而需求端或存弱化预期,供需博弈将升级,而贸易战及LD/EVA量价平衡将增加市场不确定性,关注各方变量对市场的进一步影响。

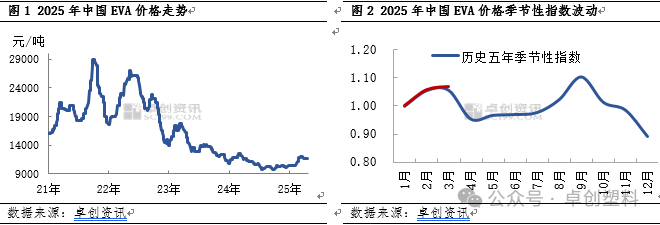

价格:一季度EVA市场行情回顾

2025年一季度EVA价格低位上扬,以华东地区5110J为例,低价出现在1月初的10500元/吨,高价出现在3月中的12000元/吨,高低价差1500元/吨。1季度均价在11225元/吨,较24年4季度高896.79元/吨,较2024年1季度低690.97元/吨。

1季度EVA价格低位上扬,供应端,部分产能切换LDPE生产,进口持续缩量,而需求端,光伏“抢装潮”支撑,叠加传统行业需求小旺季,市场供应偏紧,继续消化社会库存。

分阶段看,1-2月份EVA价格整体上扬。燕山、中化、宝丰转产LDPE,榆能化、古雷石化等月内均有检修,货源产出量正常偏低。而下游企业刚需补仓,适量储备春节前后生产所需粒子。市场中旬前交易气氛尚可,中旬过后,伴随着下游企业陆续停工放假,市场交投气氛有所减弱。而春节过后,下游企业多集中于正月十五前开工,企业对后市预期乐观,积极入市备货,而石化企业库存低位,叠加后市检修预期,适量做库存,从而减少现货供应量,出厂价随之上调。市场可售货源不多,贸易商惜售情绪之下,推涨EVA市场价格。

3月EVA价格先扬后抑,伴随着生产企业供应恢复及进口货源陆续到港,EVA供应偏紧局面有所缓解。贸易商现货库存依旧不多,然部分商家看空后市,预售期货,冲击现货价格。需求方面,光伏“抢装潮”及非光伏传统需求旺季之下,刚需存在支撑。然下游企业多谨慎观望,刚需补仓,投机储备意向较弱。中旬后炒股配资网站就,市场高价货源成交遇阻,下旬市场价格成交重心小幅下移,整体看非光伏价格回落速度快于光伏。

供应端:国产回升进口持续回落

2025年1季度EVA产量增加,据卓创资讯(301299)统计数据显示,1季度EVA累计产量达67.15万吨,同比去年上涨6.36%,环比上涨12.52%。2025年1季度虽然虹景两套20万吨产能释放,然EVA装置检修及转产LDPE较多,据统计2025年1季度EVA行业月均开工负荷在81.87%,同比去年下降9.57个百分点,环比24年4季度上涨2.77个百分点。

2025年1季度EVA进口量继续回落。据中华人民共和国海关总署数据显示2025年1季度EVA进口量20.31万吨,同比下降31.12个百分点,环比2024年4季度下降6.29个百分点。

需求端:需求旺季支撑企业开工逐步向好

据卓创资讯数据统计显示,2025年1季度EVA表观消费量2025年1季度EVA表观消费量达80.88万吨,环比24年4季度增长12.9%,而同比24年1季度回落7.2%,其中1-2月同比降幅明显,3月同比虽有回升,而幅度较小。

从下游行业开工数据来看,1季度EVA终端复合开工率先跌后涨。1月春节因素影响,企业陆续停工放假,仅有少数头部企业未停工,然受人员因素,开工率有所下降。春节过后,多数企业正月十五之前开工,其中初十前复工的企业高达80%。而光伏行业受“抢装潮”提振,企业开工负荷快速提升,而非光伏行业受传统消费小旺季订单支撑,企业开工也逐步提升。整体看,1季度下游需求逐步向好,叠加春节前企业库存均保持低位,春节后伴随着需求增加,刚需增量明显。

预测:供需矛盾加剧市场下行风险增加

初步预判2季度EVA价格或弱势阴跌,下方关注关注成本端以及LDPE价格对EVA市场的托底作用。

供应端来说,2季度来说,江苏虹景20万吨第三套新产能存在投放预期,而伴随着EVA-LDPE价差重回正值,中化泉州、燕山石化均有排产EVA。然二季度通常是石化检修较为集中的时间,而当前已知扬巴、燕山等均有大修计划,部分企业检修计划延期,然仍需关注2季度是否有停车的情况。进口方面,进口套利空间收窄,且2季度需求预期偏弱的背景下,预计进口量保持相对低位。整体看,2季度EVA市场供应量将在产量增加带动下,呈现增长趋势,给予市场一定压力。

需求端来说,2季度伴随着光伏“抢装潮”结束,后市需密切关注政策端对行业的影响。而非光伏行业来说,2季度通常是传统需求淡季,需求存在放缓预期。整体看,2季度需求对价格支撑力度有限。

除了供需基本面来说,2季度需要关注贸易战的发展对EVA行业的影响,尤其海外市场对EVA需求端的影响,以及汇率波动对EVA行业的影响。与此同时,需要密切关注LDPE与EVA2季度的量价平衡关系。

综合来说,2季度EVA市场供需矛盾或逐步突出,行业逐步由主动补库向被动补库转变,供需关系逐步由紧平衡向宽松转变。而宏观政策面、贸易商环境面临较大不确定性,新产能的投放时间、EVA与LDPE切换时间同样存在较大不确定性。然可以肯定的是2季度EVA市场交易风险将较1季度有所加剧,后市需要密切关注各项变量对市场的进一步影响。

文|滕晓芳炒股配资网站就

N配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯